「資産運用を始めたいけれど、複利と単利の違いがいまいち分からない…」

「投資においては結局どっちがお得なの?」

そんなふうに悩んでいる方も多いのではないでしょうか。

結論からお伝えします。

将来のために資産を大きく育てたいなら、選ぶべきは「複利」といえます。理由はシンプル。単利とは違い、利益がさらなる利益を生み、雪だるま式に資産が増えていくからです。

この記事では、実際の運用シミュレーションをもとに、複利と単利で30年後に数千万円もの差がつく理由と、その仕組みを解説します。読み終える頃には、数字の裏付けを持って、自信のある一歩を踏み出せるようになっているはずです。

投資初心者が知っておくべき「複利」と「単利」の違い

投資の世界へようこそ。資産運用を始めるにあたって、最初に押さえておきたいのが「お金が増える仕組み」つまり金利の計算方法です。

金利には「単利(たんり)」と「複利(ふくり)」の2種類があります。

この2つの違いは、計算ルールとしてほんの些細な差に過ぎません。しかし、この小さな違いが、将来の資産額に数百万円、あるいは数千万円もの差を生む可能性があります。

まずはそれぞれの仕組みを、イメージで掴んでいきましょう。

単利とは?元本に対してのみ利益が出る仕組み

単利とは、最初に預けたお金(元本)に対してのみ、利子がつく計算方法のこと。

運用期間がどれだけ長くても、利子が計算されるベースとなる金額は変わりません。

たとえば、元本100万円を年利5%の「単利」で運用したとしましょう。

1年目にもらえる利子は、100万円の5%なので5万円。このとき受け取った5万円は、使ってしまうか、別の財布にしまっておくと考えてください。

2年目も、計算の対象となるのは最初の100万円だけ。そのため、もらえる利子はやはり5万円です。これは3年目も、10年目も変わりません。つまり、単利には「毎年受け取れる金額が常に一定」という特徴があるのです。

多くの銀行定期預金の利息や、株式投資で配当金を受け取ってお小遣いにするケースは、この「単利」の発想に近いといえます。「毎年決まった金額が手に入る」点はシンプルで分かりやすいですが、元本そのものが成長しないため、資産の爆発的な増加は期待しにくい側面があります。

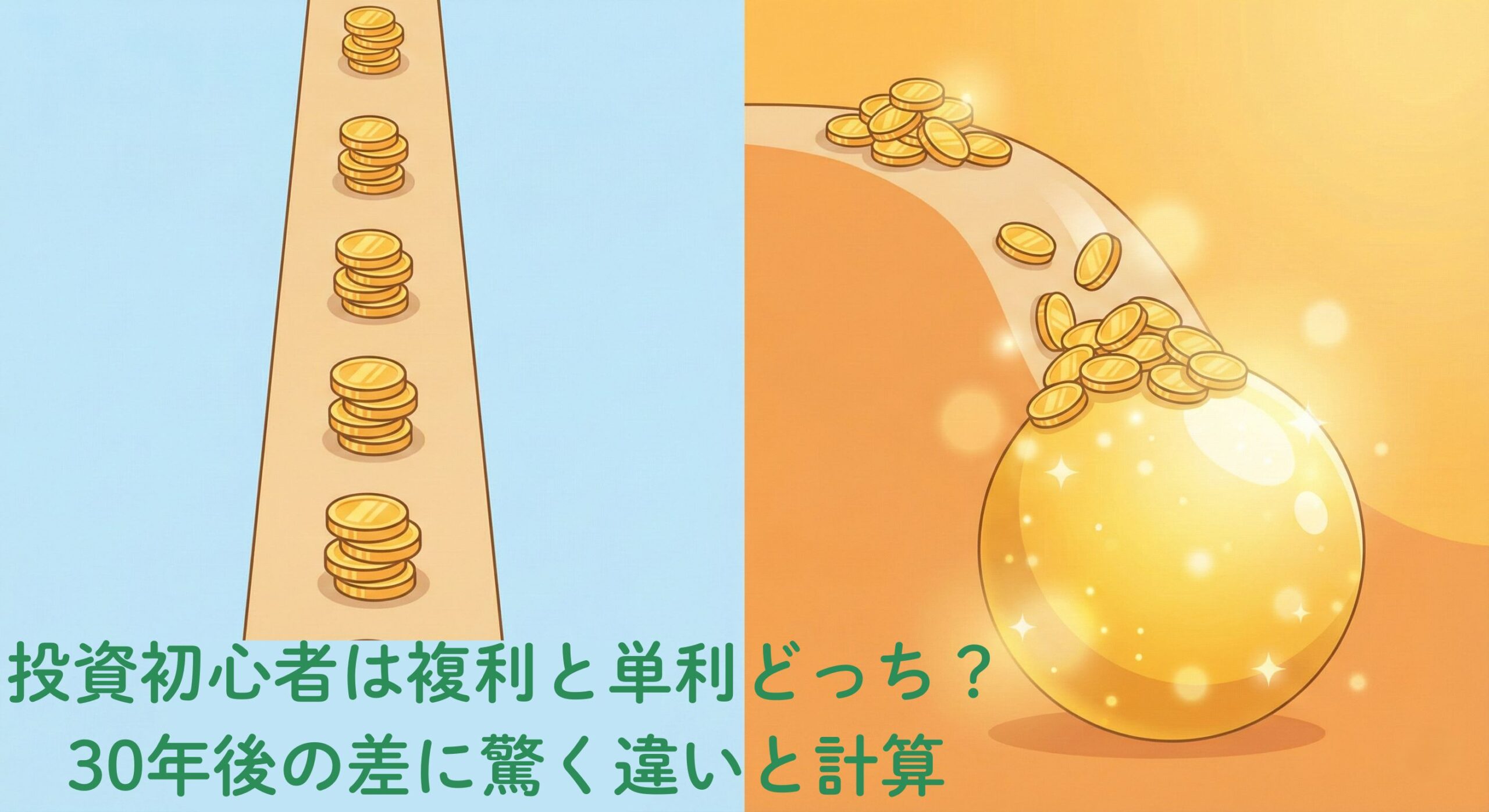

複利とは?利益が利益を生む雪だるま式の仕組み

一方、複利とは、運用で得た利子を元本にプラスして、新しい元本として再投資する計算方法です。「利子が利子を生む」サイクルを作り出すことで、お金が増えるスピードは時間とともに加速していきます。

先ほどと同じく、元本100万円を年利5%の「複利」で運用してみます。

1年目の利子は、単利と同じく5万円。しかし、複利運用の場合はこの5万円を受け取らず、元の100万円に加えます。すると、2年目の元本は105万円にパワーアップ。

ここが重要なポイントです。

2年目の利子は、増えた105万円に対して5%がかかるため、5万2,500円になります。単利のときより2,500円多くなりました。この利益をまた元本に加えると、3年目の元本は110万2,500円となり、そこから生まれる利子はさらに増えていくわけです。

時間が経つにつれて元本が膨らみ、それによって利子も増えていく。この様子はよく「雪だるま式」に例えられます。最初は小さな雪玉でも、転がせば転がすほど表面積が大きくなり、巻き込む雪の量が増えていくのと同じ原理ですね。

どっちがお得?資産形成なら圧倒的に「複利」を選ぶべき理由

「単利」と「複利」、どちらがお得なのか。

結論、将来のために大きく資産を増やしたいのであれば、「複利」を選ぶのが一般的におすすめです。

理由は「資金効率」の良さにあります。

単利の場合、働いてお金を稼いでくれるのは、常に最初に入金した「元本」だけ。生み出された子供(利子)は、運用に参加しません。

対して複利は、元本が生んだ子供(利子)が、すぐに親(元本)と一緒になって働き始めます。時間が経てば経つほど「働き手」が増えていくため、資産の増加ペースが右肩上がりに急上昇するのです。

物理学者のアルベルト・アインシュタインが「複利は人類最大の発明である」という言葉を残したといわれるほど、その効果は絶大。特に、老後資金や教育資金など、使う時期が10年以上先である場合は、この複利効果を使わない手はありません。

ここまでの違いを簡単な表にまとめました。

| 特徴 | 単利 | 複利 |

|---|---|---|

| 計算対象 | 常に最初の元本のみ | 元本 + 過去の利子 |

| 利子の額 | 毎年一定 | 毎年増えていく |

| 増え方 | 直線的(足し算) | 曲線的(掛け算) |

| イメージ | 定期的なお小遣い | 雪だるま式の成長 |

| おすすめ | 今の生活費を補いたい人 | 将来の資産を最大化したい人 |

投資初心者がまず目指すべきは、この「複利の力」を味方につけること。次の章では、実際にどれほどの差がつくのか、驚きのシミュレーション結果を見ていきましょう。

【シミュレーション】複利と単利の差が「逆転」するほど開くのはいつ?

仕組みの違いを理解したところで、次は「実際に数字でどれくらいの差が出るのか」を見ていきましょう。

頭の中のイメージと実際の計算結果には、意外なズレがあるもの。特に複利の効果は、人間の直感を遥かに超えるスピードで加速します。ここでは具体的な金額を設定して、その威力を検証します。

本シミュレーションは税金(約20%)や手数料を考慮していない計算上の数値であり、実際の運用成果を保証するものではありません。

100万円を年利5%で30年運用した場合の比較計算

わかりやすく比較するために、「元本100万円」を「年利5%」で「30年間」運用し続けた場合をシミュレーションしてみます。追加の積立はせず、最初に預けたお金を放置したケースです。

【単利の場合】

毎年5万円の利子が30回もらえる計算。

- 計算式:100万円 +(5万円 × 30年)

- 30年後の資産額:250万円(利益は150万円)

【複利の場合】

利子が再投資され、元本が増え続けます。

- 計算式:100万円 × (1.05)^30

- 30年後の資産額:約432万円(利益は約332万円)

その差は、計算上、約182万円。

まったく同じ元本、同じ金利、同じ期間であるにもかかわらず、計算方法を変えるだけで資産が1.7倍以上に膨れ上がりました。

もちろん、この「差額」は投資する金額(元本)によって変わります。

もし元本が10倍の1,000万円であれば、差額も10倍の1,820万円に。逆に、元本が少なければ差額の絶対値は小さくなりますが、「資産が約1.7倍になる」という計算上の増え方の比率は変わりません。

投資額がいくらであっても、「複利を選ばなければ、本来得られたかもしれない大きな利益の機会を逃してしまうかもしれません」。

補足:投資には「下落リスク」があります

ここでの計算は毎年一定のペースで増え続けた場合(期待リターン)のシミュレーションです。現実の相場は、良い年もあれば、マイナスになる年もあります。一直線に増えるわけではなく、上がったり下がったりを繰り返しながら、長い時間をかけて平均すると年利5%程度に収束していく、というのが長期投資の特徴です。

資産倍増のスピード計算!複利なら「72の法則」で予測可能

「自分のお金がいつ2倍になるのか?」

これを瞬時に計算できる便利な公式があります。それが「72の法則」。金融のプロも愛用するこの計算式を覚えておけば、電卓がなくても将来の予測が立てられるようになります。

72 ÷ 金利(%) = お金が2倍になる年数

たとえば、年利5%で複利運用した場合、

72 ÷ 5 = 14.4年

つまり、約14年半で資産が2倍になることが分かります。

一方で、単利の場合は「100の法則」を使います(100 ÷ 金利)。

100 ÷ 5 = 20年

単利では資産を倍にするのに20年もかかります。

この比較からも分かる通り、複利を使うことで、資産形成のゴールまでの時間を約5年半も短縮できる計算に。「時は金なり」と言いますが、投資において時間はまさに利益そのものです。

最初の数年は我慢?複利効果が実感できるまでの期間

ここまで複利の凄さをお伝えしましたが、1つだけ注意点があります。

それは「最初のうちは効果を実感しにくい」ということ。

先ほどのシミュレーション(100万円・5%)を時系列で見てみましょう。

- 5年目: 単利 125万円 vs 複利 128万円(差は3万円)

- 10年目: 単利 150万円 vs 複利 163万円(差は13万円)

- 20年目: 単利 200万円 vs 複利 265万円(差は65万円)

- 30年目: 単利 250万円 vs 複利 432万円(差は182万円)

いかがでしょう。

スタートしてから5年〜10年の間は、単利との差はごくわずか。「複利ってすごいと聞いていたのに、全然増えないじゃないか」と、ここで投資をやめてしまう初心者が非常に多いのです。

しかし、グラフの線は後半になればなるほど急角度で上昇していきます。これが複利の正体。

最初の「増えない時期」は、植物で言えば根を張っている期間です。ここをじっと耐えて継続できた人だけが、後半に訪れる「資産の急拡大期」という果実を手にすることができます。

複利と単利、それぞれの運用に向いている金融商品は?

仕組みと効果の違いを理解したところで、次は「具体的に何を買えばいいのか」を見ていきましょう。

金融商品には、「複利効果を狙いやすいもの」と「単利的な受け取り方ができるもの」の2つのタイプがあります。

選ぶ基準は、ご自身の目的次第です。

複利効果で大きく増やす:投資信託(NISA・iDeCo)

「将来のために資産を雪だるま式に増やしたい」と考えるのであれば、投資信託(ファンド)での積立投資が一般的です。

特に、現在国が推奨している「新NISA(つみたて投資枠)」や「iDeCo(個人型確定拠出年金)」といった制度は、この複利運用と相性が良い設計になっています。これらの制度の中で選べる投資信託の多くは、運用で得た利益(分配金)を、私たちの手元には返さず、自動的にファンド内で再投資してくれる仕組みになっています。

自分で複雑な計算や手続きをする必要はありません。証券会社の注文画面で「分配金再投資コース」を選んで購入するだけで、自動的に複利のサイクルが回り始めます。手間をかけずに効率よく資産形成をしたい方にとって、便利なツールといえるでしょう。

今使えるお金が増える!「単利」運用のメリットと対象商品

一方で「数十年後も大事だけど、今の生活を少し贅沢にしたい」という方には、単利的な運用ができる商品が向いています。

代表的なのは、「高配当株」や「国債・社債」です。

これらは、定期的に「配当金」や「利子」が現金として振り込まれます。受け取ったお金は、旅行に行ったり、美味しいものを食べたりと、自由に使って構いません。

もちろん、利益を受け取ってしまう(再投資しない)ため、元本が雪だるま式に増えるスピードは複利に劣ります。しかし、「投資の成果が今の生活を豊かにしてくれる」という実感を得やすいのは、こちらのスタイル。「キャッシュフロー(現金の流れ)」を重視する投資家には、根強い人気があります。

初心者は「将来の資産」か「今の収入」かで使い分けよう

結局、初心者はどちらを選ぶべきなのでしょうか。

それは、あなたが投資をする「目的」によって決まります。

もしあなたが20代〜40代で、老後資金や教育資金など「将来必要になる大きなお金」を作ることが目的なら、「複利(投資信託での積立)」が適しています。ここでの優先順位は、今の贅沢よりも将来の安心です。

一方で、すでに定年退職していてまとまった資産がある場合や、今の給料にプラスして毎月のお小遣いが欲しい場合は、「単利(高配当株や債券)」をポートフォリオの一部に組み込むのも賢い選択といえます。

目的と手段がチグハグにならないよう、まずはご自身のライフプランを見つめ直してみましょう。

投資初心者が複利効果を最大限に活かす運用のコツ

複利が「人類最大の発明」であることは間違いありませんが、ただ投資信託を買って放置しておけば勝手に大金持ちになれるわけではありません。その効果を最大限に引き出すためには、いくつかの「守るべきルール」が存在します。

途中で脱落せず、30年後に笑うために。投資初心者が心に刻んでおくべき3つの鉄則をお伝えします。

長期投資を前提に「時間」を味方につける

複利運用の最大のパートナーは「時間」です。

前の章のシミュレーションで見た通り、複利の効果が目に見えて爆発するのは、投資を始めてから15年、20年が経過してからでした。つまり、短期間で結果を出そうと焦ってはいけません。

投資の世界では、プロのトレーダーでも短期間で資産を2倍、3倍にすることは至難の業。しかし、時間をかければ、誰でもリスクを抑えながら資産を育てることが可能になります。

ここで大切なマインドセットは、「1日でも早く始めること」と「一度始めたらやめないこと」。

例えば、毎月3万円の積立を「20歳から60歳まで(40年間)」続けるのと「30歳から60歳まで(30年間)」続けるのとでは、元本の差は360万円しかありませんが、複利運用後の最終的な資産額には1,000万円以上の差がつく計算になります(年利5%想定)。

「お金が貯まってから始めよう」ではなく、「少額でもいいから今すぐ始めて時間を確保する」ことが、複利を味方につける最短ルートです。

分配金は受け取らずに「再投資」を選ぶ

投資信託を購入する際、多くの証券会社では「受取型」と「再投資型」のどちらかを選択することになります。ここで「再投資型」を選ぶことが、複利効果を得るための必須条件です。

「受取型」を選んでしまうと、運用で発生した利益がその都度現金として払い出されてしまいます。これでは、単利運用と同じことになり、元本が成長しません。せっかく生まれた「利子という子供」を、働かせずに家から追い出しているようなものです。

NISA(つみたて投資枠)などの積立設定では、初期設定で「再投資」になっていることがほとんどですが、念のため確認しておきましょう。利益を一度も手元に見ることなく、自動的に次の投資へと回し続けることこそが、資産拡大のエンジンの燃料となります。

手数料が高い商品は避ける(リターンの低下を防ぐ)

投資のリターン(利益率)は市場の動向次第で変わりますが、確実にコントロールできるコストがあります。それが「手数料」です。

特に投資信託を持っている間ずっとかかり続ける「信託報酬(運用管理費用)」には注意が必要です。

たとえば、「信託報酬 0.1%」の商品と「1.5%」の商品があったとします。その差はわずか1.4%に見えますが、長期の複利運用においては致命的な差となります。

仮に年利5%の利益が出ても、手数料で1.5%取られてしまえば、実質的な利回りは3.5%に下がります。

30年間運用した場合、この手数料の差だけで、積立額によっては手元に残るお金が数百万円も減ってしまうことさえあるのです。

銀行や証券会社の窓口でおすすめされる商品の中には、手数料が高めに設定されているものも少なくありません。ネット証券などで購入できる、手数料(信託報酬)が低いインデックスファンドなどを選ぶのも、複利効果を阻害しないための賢い自衛策のひとつです。

「複利」はおそろしい?逆に資産を減らしてしまうケースと対策

ここまで、複利がいかに素晴らしい味方であるかを力説してきました。しかし、この強大な力は、ひとたび敵に回すと、私たちの資産を容赦なく削り取る「おそろしい怪物」へと変貌します。

アインシュタインの言葉には、実は続きがあると言われています。

「複利は人類最大の発明である。知っている人は複利で稼ぎ、知らない人は利息を払う」

資産形成を成功させるためには、プラスの複利を最大限に活かすと同時に、これからお話しする「マイナスの複利」を徹底的に避ける必要があります。

カードローンやリボ払いで発生する「マイナスの複利」

私たちが日常的に警戒しなければならない「マイナスの複利」。その代表格が「リボ払い」や「カードローン」などの借金です。

たとえば、クレジットカードのリボ払いの金利(手数料)は、年利15%〜18%程度に設定されていることが一般的です。これは、投資の世界ではプロでも出し続けるのが難しいほどの高利回り。

もし、この金利で借金を背負い、返済が長引いてしまったらどうなるでしょうか。

借金の利息が元本(借入額)に組み込まれ、その増えた借金に対してさらに利息がかかる…という、まさに資産運用の逆回転が始まります。

「毎月の返済額が一定だから安心」というキャッチコピーは、裏を返せば「元本がなかなか減らず、支払い総額が雪だるま式に膨れ上がる」ことを意味します。

投資で年利5%のリターンを目指す前に、もし年利15%の借金があるのなら、投資に回すお金をすべて返済に充てるのが、数学的に見て最も確実で効果的な「運用」です。

投資しないリスク?インフレによる実質資産の目減り

「借金はしていないし、銀行にお金を預けているから安心だ」

そう思っている方も多いかもしれません。しかし、現代社会には「インフレ(物価上昇)」という、目に見えない敵が存在します。

インフレとは、モノの値段が上がり、相対的にお金の価値が下がること。

たとえば、現在100円で買えるリンゴが、インフレによって翌年には102円になったとします(物価上昇率2%)。

もし、あなたの大切な100万円を、金利0.001%の銀行預金に寝かせていたらどうなるでしょうか。

1年後、預金は100万10円にしかなりません。しかし、物価は上がっているため、実質的な価値は約2万円分も目減りしたことになります。

これを30年間放置し続けると、通帳の数字は変わらなくても、買えるモノの量は現在の半分近くまで減ってしまう可能性があるのです。

これを防ぐ唯一の手段が、インフレ率以上のペースで資産を増やすこと、つまり「複利運用」です。

「投資は損をするのが怖いからやらない」という選択は、実は「確実に資産価値が減っていくのを受け入れる」という、別のリスクを取っていることと同義なのです。

まとめ

本記事では、投資初心者の方が最初に直面する疑問「複利と単利はどっちがお得なのか?」について、具体的なシミュレーションを交えて解説してきました。

結論として、老後資金や教育資金など、将来のために資産を大きく育てたいのであれば、「複利(雪だるま式)」での運用が適しているといえます。

最後に、重要なポイントをおさらいしましょう。

- 複利の破壊力:利益を再投資することで、時間が経つほど加速度的に資産が増える。

- 驚きの差額:同じ元本でも、30年運用すると単利と複利では1.7倍以上の差(数百万円〜数千万円)がつくことがある。

- 時間の価値:複利効果を最大化する鍵は「時間」。1日でも早く始めることが、何よりのリスクヘッジになる。

- 商品の選び方:資産形成なら「投資信託(再投資型)」、今のお小遣いが欲しいなら「高配当株(単利)」と使い分ける。

- 注意点:借金(リボ払いなど)の「マイナスの複利」には絶対手を出さない。

「投資は怖い」「損をしたくない」という気持ちは、誰もが持つもの。しかし、今日解説した通り、「何もしないこと(インフレによる資産の目減り)」にもリスクは潜んでいます。

幸いなことに、現在はネット証券を使えば、月々100円や1,000円といった少額からでも複利運用をスタートできます。

その小さな一歩を踏み出してみるのもいいかもしれませんね。