「年会費無料」と聞くと「裏があるのでは?」「タダより高いものはないって言うし……」と不安になりませんか?なぜカード会社は無料でサービスを提供し、さらにポイントまで配れるのでしょうか。

実は、そこには真っ当な「利益のカラクリ」があります。

カード会社がどこで儲けているのか、そのビジネスの裏側を覗いてみましょう。仕組みさえ分かれば、「無料への疑い」はすっきり晴れるはずです。

なぜ無料?

ズバリ、あなたが無料でカードを使える最大の理由は、あなたがお買い物をする「お店」が手数料を負担しているからです。

私たちがクレジットカードで支払いをすると、お店側はカード会社に対して売上の数%を「加盟店手数料」として支払います。業種や規模にもよりますが、おおむね1〜数%程度。これがカード会社のメインの収入源です。

例えば、あなたが1万円のバッグをカードで買ったとします。

- あなた:1万円を支払う(手数料ゼロ)

- お店:カード会社へ数百円の手数料を払う

- カード会社:その手数料が利益になる

「本来利用者が払うべき利用料を、お店が肩代わりしてくれている」という構造がイメージしやすいはず。だからこそ、カード会社はあなたから年会費をもらわなくてもビジネスが回るのです。

そういえば、個人経営の飲食店などで「ランチタイムは現金のみ」という貼り紙を見たことはありませんか?あれは、ランチの価格設定がギリギリで、そこからさらに手数料を引かれると利益が出ない……という切実な事情があるのかもしれませんね。

金利手数料ビジネス?

もちろん、お店からの手数料だけではありません。「リボ払い」や「3回以上の分割払い」、「キャッシング」にかかる金利手数料も、カード会社にとっては大きな収益源です。

(※ちなみに、一般的に「2回払い」までは手数料無料ですが、3回以上に分けると手数料がかかることが多いです)

これらは、支払いを先延ばしにしたり、現金を借りたりするためのサービス料。「毎月の支払額を一定にできる」便利な反面、年利15%〜18%程度の手数料が発生します。

「えっ、やっぱり損をするの?」と身構える必要はありません。これらはあくまでオプション機能。一般的な「一括払い(1回払い)」を利用する限り、基本的に金利手数料はかかりません。つまり、賢く使えばこのコストはゼロに抑えられるということです。

高いポイント還元率でバラ撒いても利益が出るワケ

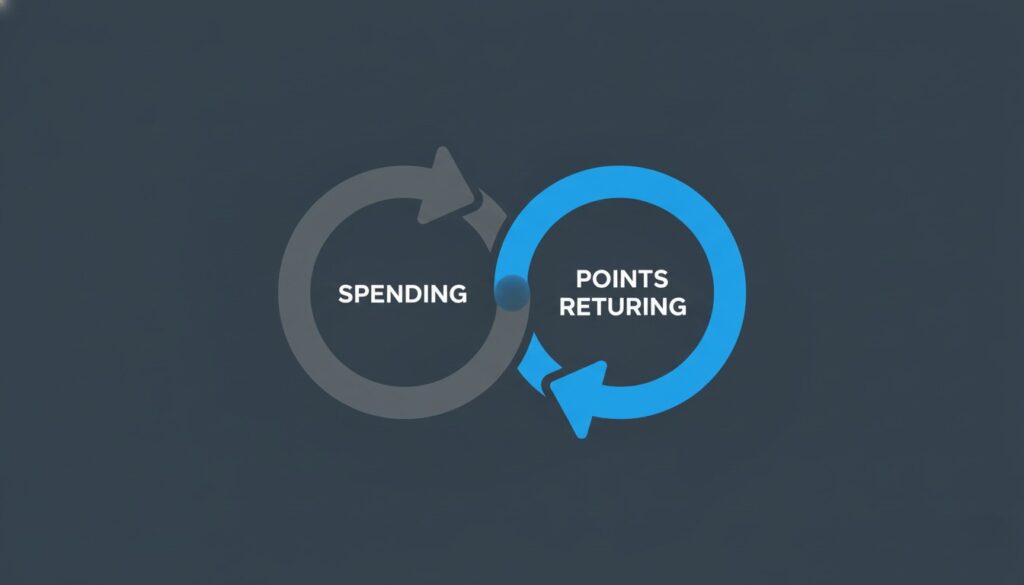

次に気になるのが「ポイント還元」。「あんなにポイントを配って、会社は赤字にならないの?」と不思議ではないですか?

実は、ポイントはカード会社にとっての「広告宣伝費」みたいなものです。高いポイント還元率という「魅力的な特典」を用意することで、「現金よりカードを使おう」という気持ちにさせられますよね?

カードを使ってもらう回数や金額が増えれば増えるほど、最初に説明した「お店からの手数料」がチャリンチャリンと入ってくる仕組みです。

- 利用者:ポイントがもらえて嬉しい

- カード会社:利用が増えて手数料収入が増える

ポイント還元は決して無謀なバラ撒きではなく、カード会社と利用者の双方が得をする「Win-Win」の戦略によって支えられています。

年会費無料に「裏」はある?

ここまで読んでも、まだ「本当に裏はないの?」と心配な方もいるかもしれません。

正直に言うと、「勝手にお金を取られる」ような怪しい裏はありませんが、有料カードと比べた機能的な「差」はあります。

例えば、年会費無料のカードは、ゴールドカードなどに比べて「旅行傷害保険の補償額が低い」「空港ラウンジが使えない」「利用限度額が低め」といった点です。ステータス(社会的信用)の面でも、やはり有料カードには及びません。

しかし、「日常のお買い物でポイントを貯めたい」「ネットショッピングをお得にしたい」という目的だけなら、これらのデメリットは気にする必要ナシ。仕組みを理解して一括払いで使えば、あなたは余計なコストをかけずに、便利な決済手段を使えます。

まとめ

ここまで、クレジットカード会社が「年会費無料」でも儲かるワケを見てきました。

- お店が手数料を払っているから、あなたは無料

- リボ払いやキャッシングの手数料も収益源

- ポイントは利用を促すための必要経費

カード会社はボランティアではなく、こうした正当なビジネスモデルで利益を出しています。「タダより高いものはない」と怖がる必要はありません。

仕組みさえ分かってしまえば、こちらのものです。ぜひ安心して自分にぴったりの一枚を見つけ、キャッシュレス生活を始めてみてはいかがでしょうか。