「投資を始めたいけど、何から勉強すればいいの?」「貯金だけじゃダメなの?」「投資初心者でも安全に資産運用できる方法はある?」

そう思う方もいるかもしれません。

実は、資産形成を始めるには、金融リテラシーの基礎を身につけ、自分に合った投資方法を選ぶことが重要です。貯金だけでは物価上昇に対応できず、長期的な資産形成が難しいのが現実ですが、正しい知識があれば初心者でも無理なく始められます。

この記事では、投資初心者が押さえるべき金融リテラシーの基本、失敗しない資産運用の始め方、そして具体的な資産形成の第一歩を分かりやすく紹介します。

この動画は、AI(NotebookLM)を使用し、本記事の概要を解説したものです。

生成の特性上、一部に文字化けや不自然な箇所が含まれる場合がありますが、ご了承ください。

AIの技術的特性によるものであり、今後の改善が期待されます。

(出典:Google NotebookLM https://notebooklm.google/ を使用して生成)

資産形成とは?資産運用との違いをわかりやすく解説

資産形成と資産運用は、お金を増やすという点では共通していますが、その目的や方法には明確な違いがあります。これから投資を始める方にとって、この2つの違いを理解することが、自分に合った資産の築き方を見つける第一歩になります。

ここでは、資産形成の基本的な意味から、資産運用との違い、そして現代において資産形成が必要とされる背景について解説していきます。

資産形成の意味を簡単に説明

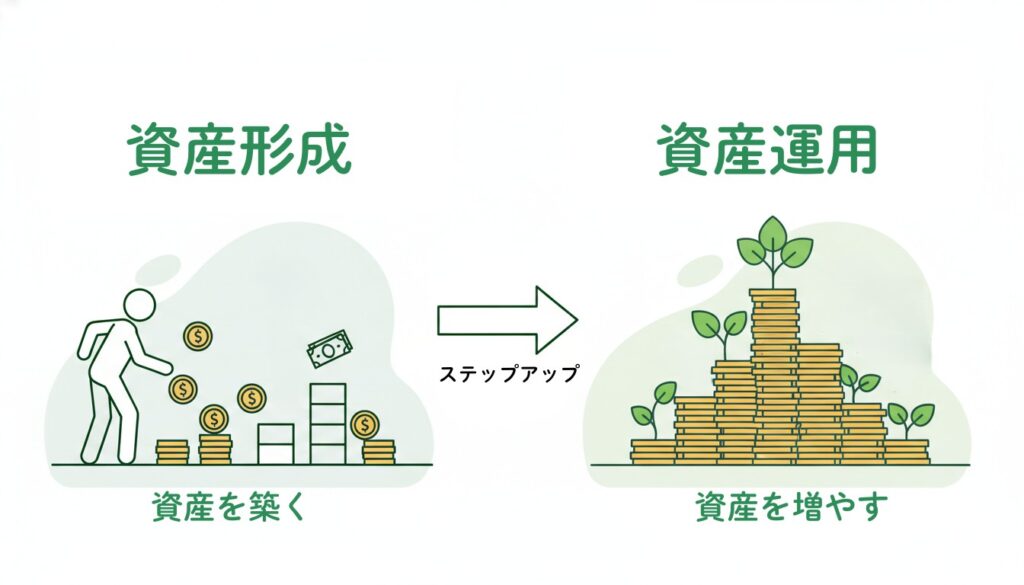

資産形成とは、ゼロまたは少ない資産の状態から、計画的にお金を増やしていくプロセスを指します。

具体的には、毎月の給料から一定額を貯金したり、投資信託を積み立てたりして、将来のためにコツコツと資産を築いていく活動です。20代や30代の方が、結婚資金や住宅購入資金、老後資金などの目標に向けて資産を作っていく段階が、資産形成に該当します。

資産形成の特徴は「長期的な視点」と「継続性」にあります。短期間で大きな利益を狙うのではなく、時間をかけてじっくりと資産を育てていきます。銀行預金だけでなく、株式や投資信託などの金融商品を活用することで、より効率的に資産を増やすことが可能です。

資産形成と資産運用の違い

資産形成と資産運用は似ているようで、実は明確な違いがあります。

資産形成は「資産をゼロから築く段階」、資産運用は「すでにある資産を増やす段階」と考えるとわかりやすいでしょう。

資産形成は、毎月の収入から一定額を投資に回して資産を積み上げていくフェーズです。一方、資産運用はある程度まとまった資産ができた後に、その資産をさらに効率よく増やしたり、減らさないように管理したりする活動を指します。

例を挙げると、30歳で投資を始めて毎月3万円ずつ積み立てているのは「資産形成」です。そして50歳になって1,000万円の資産ができた段階で、その1,000万円をどう配分して運用するかを考えるのが「資産運用」になります。

ただし、この2つは完全に分かれているわけではありません。資産形成の過程でも運用は行われますし、資産運用の中でも新たに資金を追加することはあります。大切なのは、今の自分がどちらのステージにいるのかを理解することです。

なぜ今、資産形成が必要なのか

現代社会において、資産形成の必要性はかつてないほど高まっています。その理由は大きく3つあります。

まず1つ目は、終身雇用制度の崩壊と年金制度の不安定化です。親世代のように「会社に勤めていれば安心」「年金があれば老後は大丈夫」という時代は終わりを迎えつつあります。実際、老後に必要な資金は公的年金だけでは不足するという「老後資金2000万円問題」が話題になりました。

2つ目は、人生100年時代の到来です。医療技術の進歩により平均寿命が延び、定年後の生活が30年以上続く可能性があります。長い老後を豊かに過ごすためには、若いうちからの資産形成が欠かせません。

そして3つ目は、物価上昇による実質的な資産の目減りです。近年、食品や光熱費などの生活必需品の価格が上がり続けています。貯金だけでは物価上昇に追いつけず、実質的に資産が減ってしまうリスクがあります。

こうした背景から、自分自身で資産を形成し、将来に備える力が求められています。早く始めるほど複利効果も大きくなるため、「いつか始めよう」ではなく「今すぐ始める」ことが大切です。

貯金だけでは資産が目減りする?投資が必要な理由

「貯金は安全」というイメージを抱いている方は多いでしょう。確かに、銀行に預けたお金が突然なくなることはありません。しかし、現代の経済環境では、貯金だけに頼っていると、実質的に資産価値が減少してしまうリスクがあります。

ここでは、物価上昇による貯金の価値低下、低金利時代の現実、そして老後資金の不足問題について詳しく見ていきます。

物価上昇で貯金の価値が下がる現実

物価が上がると、同じ金額のお金で買えるものが少なくなります。これをインフレ(物価上昇)といいます。

例えば、10年前に100円で買えたパンが、今では120円になっているとします。銀行に預けていた100円は額面上は変わりませんが、買える量は減ってしまいます。これが「実質的な資産の目減り」です。

日本では長らくデフレ(物価下落)が続いていましたが、近年は状況が変わってきています。エネルギー価格の高騰や円安の影響で、食品や日用品の価格が上昇し続けています。総務省の統計によると、消費者物価指数は年々上昇傾向にあります。

仮に年間2%の物価上昇が続くと、10年後には今の100万円の価値は約82万円相当にまで下がってしまいます。貯金だけでは、この物価上昇に対抗することはできません。資産を守り、増やすためには、物価上昇率を上回る利回りの投資が必要になります。

銀行預金の金利では資産が増えない時代

メガバンクの普通預金金利は、2025年3月以降、日銀の利上げを受けて年0.2%に引き上げられました。定期預金の金利は、普通預金よりは高いものの、1年ものでも年0.125%から0.350%程度と幅があります。

※最新の金利につきましては、各銀行の公式ページでご確認ください

100万円を普通預金に1年間預けても、得られる利息はわずか2,000円程度です。定期預金でも、最も金利が高い商品でも3,500円程度にとどまります。

この金利では、先ほど説明した物価上昇に全く追いつけません。むしろ、物価が上がる分だけ、実質的には資産が減っていることになります。

一方、投資信託などの金融商品では、年3%から5%程度のリターンを目指すことが現実的な範囲とされています。もちろん投資にはリスクがありますが、長期的に積み立てることでリスクを分散させながら、預金よりも高いリターンを狙うことが可能です。

バブル期には銀行預金の金利が年6%を超えていた時代もありました。しかし、そうした高金利の環境がすぐに戻ってくるとは考えにくい状況です。資産を増やすためには、預金以外の選択肢を検討する必要があります。

老後資金2000万円問題と年金だけでは足りない未来

2019年、金融庁の報告書が発表した「老後資金2000万円問題」は、多くの人に衝撃を与えました。

この報告書では、夫婦2人が老後30年間生活するには、公的年金だけでは約2000万円不足するという試算が示されました。

もちろん、この金額は平均的なモデルケースであり、すべての人に当てはまるわけではありません。生活費の水準や年金受給額、退職金の有無によって必要額は変わります。しかし、年金だけでは老後生活が厳しいという現実は、多くの人が直面する課題です。

さらに、少子高齢化により、将来的に年金制度そのものが厳しくなる可能性もあります。現役世代が減り、年金受給者が増えることで、将来世代が受け取れる年金額は、今よりも減少するかもしれません。

こうした状況を踏まえると、公的年金に頼りきるのではなく、自分自身で老後資金を準備しておく必要があります。30歳から毎月3万円を年利5%で運用した場合の試算例では、65歳までに約2,700万円になる計算になります。早く始めるほど、複利効果により資産は大きく成長します。

投資初心者が身につけるべき金融リテラシーの基本

投資を始める前に、最低限の金融知識を身につけておくことが、失敗を避けるための第一歩になります。専門的な知識は必要ありませんが、基本的な用語や仕組みを理解しておくことで、自分に合った投資判断ができるようになります。

ここでは、金融リテラシーとは何か、投資の基本用語、そしてリスクとリターンの関係について解説していきます。

金融リテラシーとは

金融リテラシーとは、お金に関する知識や判断力のことを指します。

具体的には、家計管理、貯蓄、投資、保険、ローンなど、生活に関わるお金の知識を理解し、適切な判断ができる能力です。金融リテラシーが高い人は、詐欺や悪質な金融商品に騙されにくく、自分のライフプランに合わせた資産形成を進めやすくなります。

日本では、学校教育で金融教育を受ける機会が少なかったため、大人になってから金融知識が不足していると感じる方が多くいます。しかし、インターネットや書籍、セミナーなどを通じて、誰でも学ぶことが可能です。

金融リテラシーを身につけることで得られるメリットは3つあります。1つ目は、将来への不安が軽減されることです。お金の仕組みを理解すれば、漠然とした不安が具体的な計画に変わります。2つ目は、詐欺や悪質な勧誘を見抜く力がつくことです。「絶対に儲かる」「元本保証で高利回り」といった怪しい話を冷静に判断しやすくなります。3つ目は、自分に合った金融商品を選べるようになることです。情報に振り回されず、自分の目標やリスク許容度に応じた選択が可能になります。

投資の基本用語を理解する

投資を始めるにあたって、最低限知っておきたい基本用語があります。

株式とは、企業が資金を集めるために発行する証券のことです。株式を購入すると、その企業の株主になり、企業の成長に応じて株価が上昇すれば利益を得られます。また、配当金という形で利益の一部を受け取ることもあります。ただし、企業の業績が悪化すれば株価が下がり、損失が出る可能性もあります。

投資信託とは、多くの投資家から集めたお金を、運用の専門家が株式や債券などに分散投資する金融商品です。少額から始められ、専門知識がなくても分散投資が可能なのが特徴です。ただし、運用には手数料がかかり、元本保証はありません。初心者にとっては、最も始めやすい投資方法の一つとされています。

債券とは、国や企業が資金を借りるために発行する証券です。満期まで保有すれば、決められた利息を受け取り、元本も返ってきます。株式に比べて値動きが小さく、安定した収益を得やすいのが特徴です。ただし、発行体が破綻すれば、元本が戻らないリスクもあります。

これらの基本用語を理解することで、金融商品の説明や投資に関する記事が読みやすくなります。最初はすべてを完璧に理解する必要はありません。実際に投資を始めながら、少しずつ知識を深めていくのが良い方法です。

リスクとリターンの関係

投資において最も大切な概念の一つが、リスクとリターンの関係です。

リターンとは、投資によって得られる利益のことです。一方、リスクとは、投資した資金が増えたり減ったりする可能性の大きさを指します。一般的に、高いリターンを期待する投資ほど、リスクも高くなります。

例えば、銀行預金は元本保証がありリスクは低いですが、リターンも年0.2%程度と低くなっています。一方、株式投資は年10%以上のリターンを狙える可能性がありますが、元本割れのリスクも高くなります。投資信託は、この中間に位置する商品が多く、リスクとリターンのバランスを取りやすいとされています。

投資初心者が気をつけるべきポイントは、「高いリターンには必ず高いリスクが伴う」という原則を忘れないことです。「絶対に儲かる」「ノーリスクで高利回り」といった話は、ほぼ詐欺だと考えて良いでしょう。

自分のリスク許容度を知ることも大切です。リスク許容度とは、どれだけの損失まで耐えられるかという心理的・経済的な余裕のことです。年齢や収入、資産状況、投資経験によって、一人ひとり異なります。若い世代は時間をかけて損失を回復する余地があるため、リスクを取りやすい傾向にあります。一方、老後資金を運用する場合は、安定性を優先する方が良いでしょう。

リスクを抑える方法として、分散投資があります。一つの銘柄や資産に集中せず、複数の投資先に分けることで、一部が値下がりしても全体への影響を抑えられます。また、時間分散といって、一度に大きな金額を投資せず、毎月一定額を積み立てる方法も、価格変動のリスクを平準化する効果があります。

初心者が知っておくべき投資の種類と特徴

投資には、株式、投資信託、債券など、さまざまな種類があります。それぞれに特徴があり、リスクとリターンのバランスも異なります。自分に合った投資方法を選ぶためには、まず主要な投資商品の特徴を理解することが大切です。

ここでは、投資初心者が知っておくべき3つの基本的な投資商品について解説していきます。

株式投資

株式投資とは、企業が発行する株式を購入し、その企業の株主になることです。

株式投資で得られる利益には2種類あります。1つ目は「値上がり益(キャピタルゲイン)」です。購入した株価が上昇したタイミングで売却すれば、その差額が利益になります。例えば、1株1,000円で購入した株が1,500円になれば、500円の利益を得られます。

2つ目は「配当金(インカムゲイン)」です。企業が利益の一部を株主に還元するもので、年1回から2回支払われることが一般的です。配当利回りは企業によって異なりますが、年1%から3%程度が平均的な水準です。

株式投資のメリットは、大きなリターンを狙える可能性があることです。成長企業の株式を保有すれば、数年で2倍、3倍になることもあります。また、株主優待制度がある企業では、商品券や自社製品などの特典を受け取ることも可能です。

一方、デメリットは価格変動が大きく、元本割れのリスクが高いことです。企業の業績悪化や市場全体の下落により、大きな損失を被る可能性があります。また、個別株式への投資には、ある程度まとまった資金が必要になります。

株式投資は、企業分析や市場動向の把握など、一定の知識と経験が求められます。初心者がいきなり個別株式から始めるよりも、まずは投資信託で株式投資に慣れてから、個別株式に挑戦するのが良い方法とされています。

投資信託

投資信託とは、多くの投資家から集めた資金を、運用の専門家(ファンドマネージャー)が株式や債券などに分散投資し、その運用成果を投資家に還元する金融商品です。

投資信託の最大のメリットは、少額から分散投資が可能なことです。多くの投資信託は月100円から購入でき、自分で複数の銘柄を選ぶ手間なく、自動的に分散投資が実現します。また、運用は専門家に任せられるため、投資初心者でも始めやすいのが特徴です。

投資信託には、大きく2つのタイプがあります。「インデックスファンド」は、日経平均株価やS&P500などの指数(インデックス)に連動することを目指す投資信託です。運用コストが低く、市場平均のリターンを得られるのが特徴です。

もう1つは「アクティブファンド」で、ファンドマネージャーが銘柄を選定し、市場平均を上回るリターンを目指します。ただし、運用コストが高く、必ずしも市場平均を上回る成果が得られるわけではありません。

投資信託のデメリットは、運用には「信託報酬」という手数料がかかることです。年0.1%から2%程度の手数料が、保有期間中ずっと差し引かれます。また、元本保証はなく、運用成績が悪ければ損失が出る可能性もあります。

投資初心者には、低コストなインデックスファンドを積立投資する方法が推奨されています。特に、つみたてNISAという税制優遇制度を活用すれば、運用益が非課税になり、より効率的に資産形成を進められます。

債券投資

債券投資とは、国や企業が発行する債券を購入し、定期的に利息を受け取り、満期には元本が返還される投資方法です。

債券には主に2種類あります。「国債」は国が発行する債券で、発行体の信用力が最も高く、安全性が高いとされています。日本国債の利回りは年0.5%から1%程度と低いですが、元本割れのリスクが極めて低いのが特徴です。

「社債」は企業が発行する債券で、国債よりも利回りが高い傾向にあります。ただし、発行企業が倒産すれば、元本が返ってこない可能性もあるため、企業の信用力を見極める必要があります。

債券投資のメリットは、株式に比べて価格変動が小さく、安定した収益を得やすいことです。満期まで保有すれば、決められた利息を受け取り、元本も返還されます。そのため、リスクを抑えた運用をしたい方に適しています。

デメリットは、リターンが低いことです。安全性が高い分、得られる利益も限定的になります。また、インフレが進行すると、実質的な資産価値が目減りする可能性があります。さらに、満期前に売却する場合、市場金利の変動により、購入価格を下回る可能性もあります。

債券投資は、すでにある程度の資産があり、それを安全に運用したい方に向いています。投資初心者が資産形成を始める段階では、債券よりも成長性のある株式や投資信託を中心に考えるのが一般的です。ただし、年齢が上がり、リスクを抑えた運用に切り替えたい段階では、債券の比率を高めていく方法があります。

資産形成を始める前によくある質問

資産形成や投資について学んでも、実際に始める前にはさまざまな疑問や不安が湧いてきます。ここでは、投資初心者から特によく寄せられる3つの質問に答えていきます。

Q1.資産形成は何から始めるのが正解?

資産形成の方法として、「つみたてNISA」が初心者に適していると一般的に言われています。

つみたてNISAは、年間40万円まで投資でき、最長20年間、運用益が非課税になる制度です。月々100円から積立投資が可能で、金融庁が選定した低コストで長期投資に適した投資信託の中から選べます。税制優遇があるため、通常の投資よりも効率的に資産形成を進められる可能性があります。

初心者には、全世界株式インデックスファンドや米国株式インデックスファンドなど、広く分散されたインデックスファンドが推奨されています。信託報酬が年0.1%から0.2%程度の低コスト商品を比較検討する方法があります。無理のない範囲で、月5,000円から1万円程度から始めるのが良いでしょう。

Q2.資産形成と資産運用、自分はどちらから始めるべき?

ほとんどの方は、まず「資産形成」から始めることが適していると考えられます。

先ほど解説した通り、資産形成は「ゼロまたは少ない資産から、コツコツと資産を築いていく段階」、資産運用は「すでにある程度の資産を、さらに効率的に増やしたり管理したりする段階」です。

20代から40代前半で、まとまった資産がまだない場合は、資産形成から始めるのが適しています。毎月の給料から一定額を投資に回し、長期的に積み立てていく方法です。つみたてNISAを活用した積立投資が、この段階に向いています。

一方、すでに500万円から1,000万円以上の資産がある場合は、資産運用の視点も必要になります。資産全体をどう配分するか(株式、債券、現金の比率など)を考え、リスクとリターンのバランスを調整していきます。

Q3.投資初心者が避けるべき失敗例は?

投資初心者が陥りやすい失敗パターンを知っておくことで、同じ過ちを避けやすくなります。

最も多い失敗は、「短期間で大きく儲けようとすること」です。SNSやネットで「1年で資産が2倍になった」といった情報を見て、同じように稼ごうと焦ってしまうケースがあります。しかし、高いリターンには必ず高いリスクが伴います。初心者が無理に大きなリターンを狙うと、大きな損失を被る可能性が高くなります。

2つ目の失敗は、「一度に大きな金額を投資してしまうこと」です。まとまった資金があると、一気に投資したくなりますが、タイミングが悪ければ大きな損失につながります。特に投資を始めた直後に市場が下落すると、精神的にも経済的にもダメージが大きくなります。毎月一定額を積み立てる「ドルコスト平均法」を使えば、購入タイミングを分散でき、リスクを抑えられます。

3つ目は、「手数料の高い商品を選んでしまうこと」です。銀行や証券会社で勧められるまま、手数料の高いアクティブファンドや複雑な投資商品を購入してしまうケースがあります。信託報酬が年1%を超える商品は、長期的に見ると手数料負担が重くなります。初心者が検討する際には、信託報酬が年0.1%から0.2%程度の低コストなインデックスファンドも選択肢の一つとして挙げられます。

4つ目は、「感情的な売買をしてしまうこと」です。株価が下がると不安になって売却し、上がると欲が出て追加購入する、といった行動は、結果的に損失を拡大させます。長期投資では、短期的な値動きに一喜一憂せず、計画通りに積み立てを続けることが大切です。

最後に、「詐欺や怪しい投資話に騙されること」も注意が必要です。「元本保証で年利10%」「絶対に儲かる投資法」といった話は、ほぼ詐欺と考えて良いでしょう。金融庁に登録されている正規の金融機関を通じて投資することが、安全な資産形成につながります。

これらの失敗例を知っておくことで、冷静に投資を続けやすくなります。焦らず、長期的な視点を持ち、自分のペースで資産形成を進めていきましょう。

まとめ

貯金だけでは、物価上昇により実質的な資産価値が目減りしてしまう時代になりました。銀行預金の金利は年0.2%程度にとどまり、年金制度への不安も高まる中、自分自身で資産を形成していく必要性が増しています。

資産形成とは、ゼロまたは少ない資産から計画的にお金を増やしていくプロセスです。資産運用はすでにある資産を効率的に増やす段階を指し、多くの方はまず資産形成から始めることになります。

投資を始める前には、金融リテラシーの基礎を身につけることが大切です。株式、投資信託、債券といった基本的な投資商品の特徴を理解し、リスクとリターンの関係を正しく認識しておく必要があります。特に「高いリターンには一般的に高いリスクが伴う」という原則を忘れないようにしましょう。

投資初心者には、つみたてNISAを活用した積立投資がおすすめです。月々数千円から始められ、税制優遇を受けながら長期的に資産を築いていけます。全世界株式インデックスファンドや米国株式インデックスファンドなど、低コストで分散されたインデックスファンドを選ぶことがポイントです。

投資初心者が避けるべき失敗例として、短期間で大きく儲けようとすること、一度に大きな金額を投資すること、手数料の高い商品を選ぶこと、感情的な売買をすること、そして詐欺や怪しい投資話に騙されることが挙げられます。

資産形成は、一朝一夕に成果が出るものではありません。焦らず、長期的な視点を持ち、自分のペースでコツコツと積み立てを続けることが、将来の経済的な安心につながります。今日から、小さな一歩を踏み出してみてはいかがでしょうか。