「投資信託で資産形成を始めたいけど、最初にまとめて買う『一括投資』と、毎月コツコツ続ける『積立投資』、初心者の自分にはどっちが合っているんだろう?」「NISAも始めたいし、損をしない方法が知りたい…」

そう思う方もいるかもしれません。

投資初心者で将来のために堅実に資産形成をしたい方にとって、実は「一括投資」か「積立投資」かを選ぶかは、最初の大事な分岐点です。

この記事では、投資信託における「一括投資」と「積立投資」のメリット・デメリットを徹底比較し、シミュレーションを交えながら、初心者のあなたがどちらを選ぶべきか分かりやすく解説します。

この動画は、AI(NotebookLM)を使用し、本記事の概要を解説したものです。

生成の特性上、一部に文字化けや不自然な箇所が含まれる場合がありますが、ご了承ください。

AIの技術的特性によるものであり、今後の改善が期待されます

(出典:Google NotebookLM https://notebooklm.google/ を使用して生成)

投資信託の「一括投資」と「積立投資」のメリット・デメリット

投資信託での資産形成をスタートする際、多くの初心者が最初に悩むのが「一括投資」と「積立投資」のどちらを選ぶべきか?です。

まとまった資金を一度に投じるべきか、あるいは毎月コツコツと定額を積み立てるべきか。この選択は、将来のリターンや投資を続けるうえでの精神的な負担を左右します。

まずは、それぞれの投資手法がどのような特徴を持ち、どのようなメリットや注意点(デメリット)があるのかを正しく理解することが大切です。

一括投資とは?メリットと注意点

一括投資とは、その名の通り、投資信託を購入する際にまとまった資金を「一度にまとめて」投じる手法を指します。例えば、手元にある100万円をすべて同じタイミングで特定の投資信託の購入に充てるイメージです。

この手法の最大のメリットは、相場が順調に上昇した場合、複利効果を最大化しやすい点にあります。投資した元本(この場合は100万円)すべてが、投資した直後から値上がり益の恩恵を受けることができるため、積立投資よりも早く資産が増える可能性があります。

一方で、一括投資には大きな注意点が存在します。それは、「高値掴み」のリスクです。もし投資したタイミングが相場のピーク(高値圏)だった場合、その直後に価格が下落すると、投じた資金全体が一気にマイナス(含み損)となってしまいます。まとまった金額が目減りしていく状況は、特に投資初心者にとって大きな精神的プレッシャーとなり、「こんなことなら投資しなければよかった」と後悔し、冷静な判断を失う原因にもなりかねません。

積立投資(ドルコスト平均法)とは?メリットと注意点

積立投資とは、一括投資とは対照的に、「毎月1万円」や「毎月3万円」といったように、あらかじめ決めた金額を「定期的(毎月など)」に買い付け続ける手法です。

この方法は、特に「ドルコスト平均法」とも呼ばれます。ドルコスト平均法の最大のメリットは、価格変動のリスクを時間によって分散できることです。

投資信託の価格(基準価額)は日々変動します。積立投資では、価格が高い時には少ない口数(投資信託の単位)を、価格が安い時には多い口数を自動的に買い付けることになります。これを長期間続けることで、平均購入単価の平準化が期待されます。

投資初心者にとって「いつ買えばいいのか」という投資タイミングの判断は非常に難しいものの、積立投資ならその悩みが不要です。相場が下落している時でも「安くたくさん買えている」と前向きに捉えることができ、長期的な資産形成を続けやすい精神的なメリットは非常に大きいものです。

ただし、相場が一貫して右肩上がりの場合、最初から全額を投じていた一括投資に比べて、リターンが少なくなる可能性がある点はデメリットとして挙げられます。

結局、投資初心者はどっちを選ぶべき?

投資初心者の方は「一括投資」と「積立投資」のどちらを選ぶべきでしょうか。結論から申し上げますと、将来への不安を解消し、堅実に資産形成を進めたいと考える投資初心者の方には、まず「積立投資」から始めるのが適していると考えられます。

投資で最も避けたい失敗の一つが、価格が下落した恐怖に耐えきれず、損失が出ているタイミングで売却してしまう「狼狽(ろうばい)売り」です。一括投資は、下落時の精神的ダメージが大きくなりやすく、この狼狽売りを誘発する可能性があります。

その点、積立投資であれば、日々の値動きに一喜一憂する必要がありません。また、2024年から新しくなったNISA(ニーサ)制度の「つみたて投資枠」のように、国も長期・積立・分散投資を後押ししており、制度的にも非常に始めやすくなっています。

まずは少額からの積立投資で「投資に慣れる」こと、そして「市場に居続ける」ことを最優先するのが、投資初心者にとって最も賢明なスタート方法となるでしょう。

一括投資 vs 積立投資 リターンを徹底比較|シミュレーション

一括投資と積立投資のメリット・デメリットを理解したところで、次に気になるのは「結局、どちらが儲かるのか?」という点ではないでしょうか。

投資のリターンは、どのような相場状況(値動き)であったかによって変動します。そこで、ここでは「右肩上がり」「下落トレンド」「横ばい」という3つの異なる相場パターンにおいて、一括投資と積立投資のリターンがどうなるかをシミュレーションしてみましょう。

※説明を分かりやすくするための簡易的なシミュレーションです。

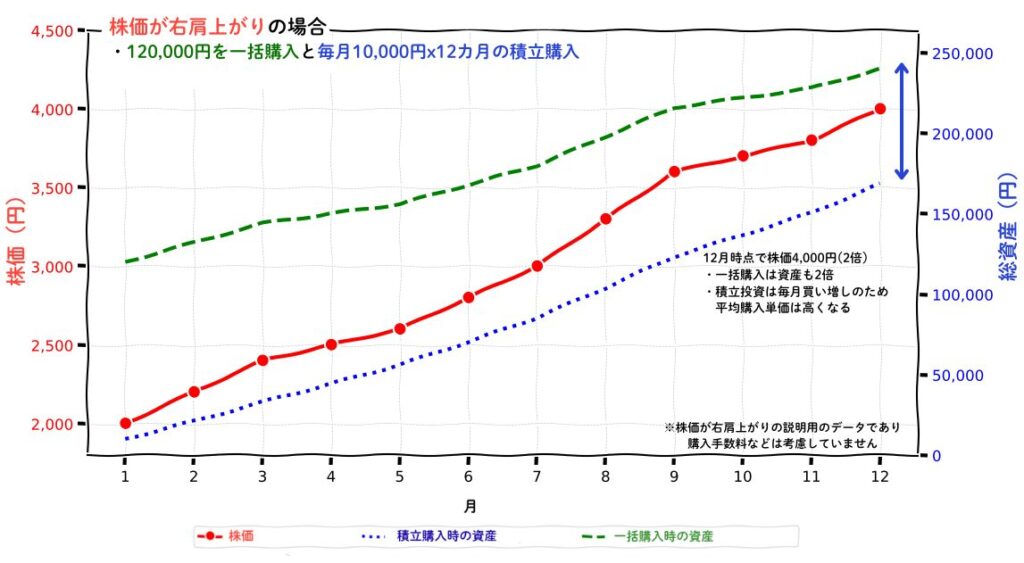

パターン①:相場が右肩上がりの場合

まず、投資期間中、相場が一貫して上昇し続けた「右肩上がり」のケースです。

- 一括投資:最初に投じたまとまった資金(元本)すべてが、最初から最後まで上昇の恩恵を受け続けます。

- 積立投資:毎月買い増しを行いますが、時間が経つにつれて平均購入単価が上昇していきます。

この場合、リターンが大きくなるのは「一括投資」です。一括投資は、最も価格が安かった初期段階で全ての資金を投じているため、その後の値上がり益を最大化できるからです。積立投資は、上昇局面で少しずつ買い増していくため、平均購入単価が一括投資時よりも高くなり、結果としてリターンは一括投資に劣る傾向があります。

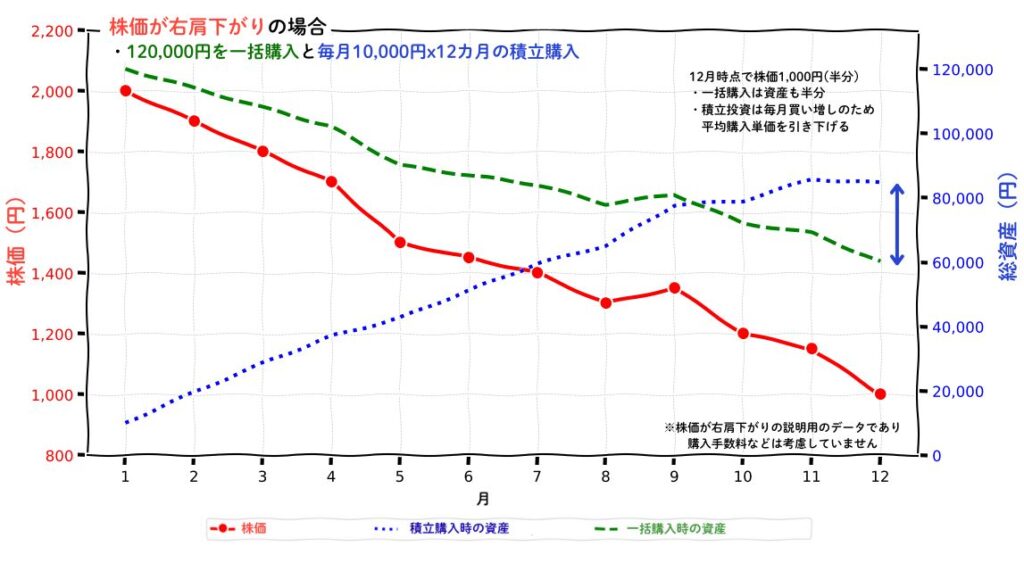

パターン②:相場が下落トレンドの場合

次に、投資期間中、相場が下落し続けた「下落トレンド」のケースです。

- 一括投資:投資した直後から価格が下がり続けるため、損失(含み損)がどんどん膨らんでいきます。

- 積立投資:下落局面で買い続けるため、平均購入単価を大幅に引き下げることができます。

この場合、損失の大きさを比較することになりますが、積立投資の方が損失を抑えやすくなります。一括投資は、最も価格が高かった初期段階で全資金を投じているため、下落の影響を最も大きく受けます。一方で、積立投資は下落中に「安く、多く」買い増しができているため、平均購入単価が下がり、その後のわずかな価格回復でもプラスに転じやすくなります。

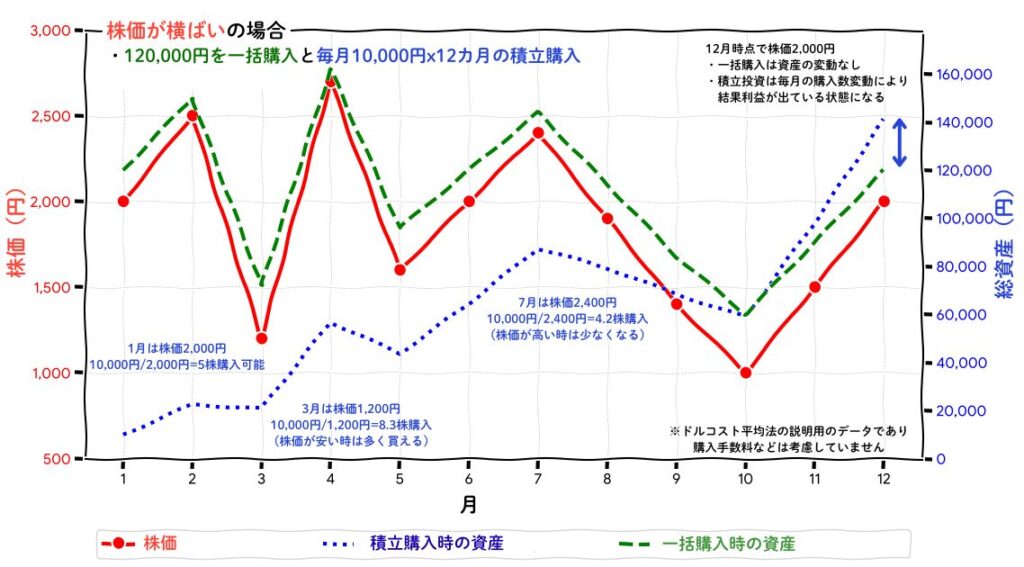

パターン③:相場が横ばい(レンジ)の場合

最後に、価格が上がったり下がったりを繰り返し、長期的にはほぼ同じ価格帯で推移する「横ばい(レンジ)」のケースです。

- 一括投資:最終的な価格が投資開始時とほぼ同じであれば、リターンもほぼゼロ(または手数料負け)になります。

- 積立投資:価格が安い時に多く買い、高い時には少なく買う「ドルコスト平均法」の利点が発揮されやすい相場です。

この場合、リターンがプラスになりやすいのは「積立投資」です。一括投資は価格が戻らなければ利益が出ませんが、積立投資は価格変動を利用して平均購入単価を抑えることができます。そのため、最終的な価格が投資開始時と同じでも、平均購入単価がそれより下回っていれば、利益が出ている状態(含み益)になります。

このように、シミュレーションの結果からは、投資初心者にとって精神的な負担が少なく、かつリスク分散が期待できるのは「積立投資」であることが示されています。

投資信託のコストとリターン(手数料・税金・分配金)

投資信託を選ぶ際、「一括投資」か「積立投資」かという投資手法だけでなく、将来のリターンに直接影響する「コスト」と「リターン(分配金)」について理解しておくことも非常に大切です。

どんなに運用がうまくいっても、手数料が高ければ手元に残る利益は減少します。また、「分配金」と「配当金」の違いを知らないと、意図しない誤解を招くこともあります。

ここでは、投資初心者が最低限知っておくべき、手数料、税金、そして分配金の基礎知識について解説します。

投資信託にかかる「手数料」と「税金」の基礎知識

投資信託の運用には、主に3つのコスト(手数料)と、利益が出た際の「税金」がかかります。

- 購入時手数料(販売手数料):投資信託を買う時に、販売会社(証券会社や銀行)に支払う手数料です。最近は、購入時手数料が無料の「ノーロード」と呼ばれるファンド(投資信託)が主流です。初心者はまず、この「ノーロード」のファンドを選ぶことを強く推奨します。

- 信託報酬(運用管理費用):これが最も考慮すべきコストです。投資信託を保有している間、運用会社や販売会社に「運用管理のための経費として」毎日支払い続ける手数料です。信託報酬は、投資信託の資産(純資産総額)から自動的に差し引かれるため、直接支払う感覚はないものの、確実にリターンを押し下げる要因となります。低コストなインデックスファンド(後述)であれば、年率0.1%台といった非常に低い水準のものも増えています。

- 信託財産留保額:投資信託を解約(売却)する時にかかる手数料です。これも無料のファンドが増えていますが、一部のファンドでは設定されています。

そして、投資信託を売却して利益が出た場合や、分配金を受け取った場合には、その利益に対して約20%の税金がかかります。しかし、NISA(ニーサ)口座を利用すれば、この税金が非課税(0円)になります。これが、資産形成においてNISAの活用が強く推奨される理由です。

「配当金」と「分配金」の違いは?初心者が知るべき点

株式では「配当金」、投資信託では「分配金」という言葉を耳にしますが、この二つは根本的に性質が異なります。

- 配当金(株式):企業が事業で得た「利益」の一部を、株主に還元するものです。

- 分配金(投資信託):投資信託の「運用で出た利益」から支払われるもの(普通分配金)と、「元本の一部」を取り崩して支払われるもの(特別分配金、または元本払戻金)の2種類があります。

初心者が注意すべきは、後者の「元本払戻金」です。例えば、「毎月分配型」の投資信託では、運用がうまくいっていなくても、投資家が預けた元本を取り崩して分配金を支払っているケースがあります。一見、毎月お金がもらえて得しているように見えますが、実態は元本を払い戻されているだけであり、資産形成の進捗を著しく遅らせます。

資産形成(複利効果)を最大化するためには、分配金は受け取らずに、そのまま再投資に回す設定(分配金再投資)が基本です。

投資初心者はどっち?「一括投資」と「積立投資」の賢い選び方

これまでの解説で、投資初心者には「積立投資」が向いていることを解説しました。しかし、積立投資を始めるといっても、次に「どの投資信託(ファンド)を選べばいいのか」という疑問が生じます。

投資信託には数千もの種類があり、選び方を間違えると非効率な資産形成になる可能性があります。ここでは、賢いファンド選びの基本から、NISAの活用法、具体的なファンドの考え方までを解説します。

「インデックス型」と「アクティブ型」の違い

投資信託は、その運用方針によって大きく「インデックス型」と「アクティブ型」の2種類に分けられます。

- インデックス型(インデックスファンド):日経平均株価や米国のS&P500といった「市場全体の平均点(指数=インデックス)」と同じ値動きを目指すファンドです。機械的に運用されるため、信託報酬(コスト)が非常に安いのが最大の特徴です。

- アクティブ型(アクティブファンド):市場の平均点を上回るリターンを目指し、ファンドマネージャーと呼ばれる専門家が独自の調査や分析で投資先を選定するファンドです。専門家が動くため、信託報酬(コスト)はインデックス型より高く設定されています。

アクティブ型は平均点以上を目指しますが、実際にはその多くが市場平均(インデックス型)に勝てていない、というデータも存在します。そのため、投資初心者が堅実な資産形成を目指すのであれば、まずは低コストな「インデックス型」を選ぶのが教科書通りと考えられます。

NISA(ニーサ)で始めるなら「積立投資」がおすすめな理由

投資信託で資産形成を行う際、NISA(ニーサ)口座の活用が有効です。NISAは、投資で得られた利益(売却益や分配金)にかかる税金(約20%)が非課税(0円)になる制度です。

NISAには「積立投資枠」と「成長投資枠」があります。特に「積立投資枠」は、金融庁の基準を満した長期の積立・分散投資に適した投資信託(主に低コストなインデックス型)が対象となっています。

まさに、この記事で推奨している「積立投資」を実践するために設計された制度です。一括投資も「成長投資枠」で可能ですが、投資初心者があえて非課税枠を高値掴みのリスクを伴う一括投資で使うよりも、まずは「つみたて投資枠」でコツコツと積立投資を始めるのが、精神的な安心感と制度のメリットを両立できる方法の一つと考えられます。

「オルカン」とは?

「積立投資枠」のインデックスファンドを選ぶ際、多くの投資家から支持されているのが、通称「オルカン」と呼ばれるファンドです。

オルカンは「オール・カントリー」の略で、一般的に「全世界株式」に連動するインデックスファンドの呼称として使われています。これ1本で日本を含む全世界の株式にまとめて分散投資が可能なインデックスファンドを指します。

「投資はしたいが、どの国が成長するか予測できない」という悩みを解決し、世界経済全体の成長の恩恵を受けようというのがオルカンのコンセプトです。特定の国(例えば米国だけ)に集中投資するよりもリスクが分散されるため、長期的な資産形成の「土台」として非常に人気が高くなっています。

「為替ヘッジ」とは?初心者は「あり」と「なし」どっちを選ぶべき?

オルカンや米国のS&P500など、海外の資産に投資する投資信託を選ぶ際、「為替ヘッジ」の「あり」と「なし」を選択する場合があります。

為替ヘッジとは、海外の資産に投資する際の「為替変動リスク(円高・円安)」の影響を避ける(ヘッジする)ための仕組みです。

- 為替ヘッジなし:円安になれば(例:1ドル100円が150円になる)為替差益が得られますが、逆に円高になれば(例:1ドル100円が80円になる)為替差損が出ます。

- 為替ヘッジあり:為替変動の影響をほぼ受けなくなりますが、その代わりに「ヘッジコスト」と呼ばれる追加コストが発生します。

結論として、投資初心者の方が長期の資産形成(10年、20年単位)で行う積立投資であれば、「為替ヘッジなし」を選ぶのが一般的です。なぜなら、長期で積立ていく過程で為替変動のリスクも時間的に分散されますし、何よりリターンを押し下げる「ヘッジコスト」がかからないためです。

投資初心者が避けるべき「おすすめしない銘柄」の特徴

最後に、投資初心者が「おすすめしない銘柄」の特徴をまとめます。これらは、積立投資による長期の資産形成の効率を下げる可能性があるため、注意が必要です。

- 信託報酬(コスト)が高すぎるファンド:特にアクティブファンドで信託報酬が年率1.5%を超えるようなファンドは、そのコストに見合ったリターンを上げ続けられるか、慎重に見極める必要があります。

- 毎月分配型のファンド:前述の通り、元本を取り崩している可能性があり、複利効果が得られません。

- テーマ型のファンド:「AI」「ESG」「メタバース」など、一時的に流行しているテーマに投資するファンドです。人気が去ると大きく値下がりするリスクや、信託報酬が高めに設定されていることが多いため、初心者が最初に選ぶファンドとしては不向きと考えられます。

投資信託の「大損」リスクと初心者が取るべき対策

投資信託での資産形成を考える際、「積立投資なら安心」と聞いていても、心のどこかで「本当に大損しないか?」という不安が残る方も多いのではないでしょうか。

投資である以上、銀行預金と違って「元本割れ(投じたお金よりも資産が減ること)」のリスクはゼロではありません。しかし、そのリスクの性質を正しく理解し、適切な対策を講じることで、「大損」や「致命的な失敗」を避けることは十分に可能です。

ここでは、投資初心者が陥りがちな失敗パターンと、リスクとどう向き合っていくべきかを解説します。

投資初心者が「大損」しやすい失敗パターン

投資初心者が「大損」してしまう最大の原因は、投資手法そのものよりも投資家の「心理」にある場合がほとんどです。

最も典型的な失敗が「狼狽(ろうばい)売り」です。これは、経済危機や市場の暴落によって自分の資産が大幅に値下がりした際、恐怖に耐えきれず、パニックになって保有する投資信託をすべて売却してしまう行動を指します。

市場は長期的には成長していても、短期的には必ず暴落を経験します。積立投資は、むしろ暴落時(価格が安い時)に多く買い付けることで将来のリターンを高める手法です。しかし、狼狽売りをしてしまうと、資産が最も安くなった底値圏で損失を確定させてしまい、その後の市場の回復(値上がり)の恩恵を一切受けられなくなります。

「安い時に買い、高い時に売る」のが投資の理想ですが、狼狽売りは「高い時に買い始め、安い時に売って辞める」という最悪の行動パターンです。

リスクを減らすために「一括投資」「積立投資」で意識すべきこと

この「狼狽(ろうばい)売り」という最大のリスクを避けるために、投資手法ごとに意識すべき点があります。

- 積立投資で意識すべきこと:積立投資を選んだなら、「やめないこと」、そして「相場を見ないこと」が最大の対策です。価格が下がっている時は、「安く買えるセール期間だ」と捉え、あらかじめ設定した積立を淡々と続けることが重要です。毎日価格をチェックすると不安になるため、むしろ「忘れている」程度が望ましいと考えられます。

- 一括投資で意識すべきこと:もし一括投資を選ぶ場合は、「高値掴み」のリスクを常に意識する必要があります。対策としては、投じる資金を「2回や3回に分ける」など、時間的な分散を少しでも加えることが挙げられます。また、一括投資した資金が下落しても慌てないよう、生活に必要なお金(生活防衛資金)とは明確に分けて投資することが鉄則です。

元本割れのリスクとどう向き合うか

投資信託における「元本割れ」のリスクは、保有期間が長くなるほど低減していく傾向があります。

過去のデータを見ても、全世界株式や米国株式への積立投資を5年間続けた場合、元本割れする可能性は低下します。さらに10年、15年と続けると、どのタイミングで始めてもプラスのリターンになっていた(元本割れしなかった)という過去のデータがあります。ただし、これは過去の実績を示すものであり、将来の運用成果を保証するものではありません。

投資初心者が元本割れのリスクと向き合う最善の方法は、「長期」で構えることです。短期的な(数ヶ月や1~2年の)値下がりは、長期的な資産形成の「過程」にすぎません。「10年後、20年後に使うためのお金」として、目先の変動に動揺しない心構えが、リスク管理において最も大切になります。

まとめ

今回は、投資信託での資産形成における「一括投資」と「積立投資」の違い、シミュレーションによる比較、そして投資初心者が取るべきリスク対策までを解説しました。

記事の要点をまとめます。

- 一括投資は「相場が右肩上がり」の時にリターンが最大化する一方、「高値掴み」のリスクと下落時の精神的負担が大きくなります。

- 積立投資(ドルコスト平均法)は、投資タイミングを分散し、平均購入単価を下げる効果が期待できます。相場の下落時にも「安く買える」ため、精神的な負担が少なく、長期継続しやすいメリットがあります。

結論として、将来への不安を解消し、堅実に資産形成を進めたいと考える投資初心者の方には、「積立投資」から始めるのが選択肢として考えられるでしょう。

投資で最も重要なのは「長期・積立・分散」の3つの原則を守り、市場に居続けることです。特に、投資初心者が陥りがちな「狼狽(ろうばい)売り」を避け、「やめない」ことが、将来の資産を育てる上で何よりも大切です。

まずはNISA(ニーサ)口座を活用し、手数料の安いインデックスファンド(全世界株式のオルカンなど)で、月々無理のない金額から「積立投資」をスタートしてみてはいかがでしょうか。