「インフレって最近よく聞くけど、実際どういうこと?」「貯金しているだけだと損するって本当?」「物価が上がると自分のお金はどうなるの?」

そう思う方もいるかもしれません。

実は、インフレを理解することは、あなたの資産を守るための第一歩であり、投資を始める前に必ず知っておくべき重要な知識なんです。

この記事では、インフレとは何か、お金の価値が変わる仕組み、そしてインフレ時代に資産を守るための基本的な考え方を、投資初心者の方にもわかりやすく紹介したいと思います。

この動画は、AI(NotebookLM)を使用し、本記事の概要を解説したものです。

生成の特性上、一部に文字化けや不自然な箇所が含まれる場合がありますが、ご了承ください。

AIの技術的特性によるものであり、今後の改善が期待されます。

(出典:Google NotebookLM https://notebooklm.google/ を使用して生成)

インフレとは?初心者でもわかる基本の仕組み

最近よく耳にする「インフレ」という言葉ですが、具体的に何を指しているのか、自分の生活にどう関わるのか分からない方も多いのではないでしょうか。ここでは、インフレの基本的な定義から、お金の価値が変わる仕組み、そして日本の現状まで、投資初心者の方にも分かりやすく解説していきます。

インフレの定義|物価上昇とお金の価値の関係

インフレとは、モノやサービスの価格が全体的に上がり続ける現象のことを指します。正式には「インフレーション(Inflation)」と呼ばれ、私たちの生活に直接影響を与える経済現象です。

たとえば、去年まで100円で買えていたパンが今年は110円になった場合、これは物価が10%上昇したことを意味します。しかし、ここで重要なのは「パンの価値が上がった」のではなく、実は「お金の価値が下がった」という点です。

同じ100円を保有していても、去年は1個買えたパンが今年は買えなくなってしまいました。つまり、インフレが進むと保有しているお金で買えるモノが減っていくわけです。これが「お金の価値が目減りする」という意味です。

銀行に預けている貯金も同じです。額面上は100万円のままでも、インフレによって物価が上昇すれば、その100万円で買えるモノやサービスの量は確実に減少します。名目上の金額は変わらなくても、実質的な購買力は低下しているわけです。

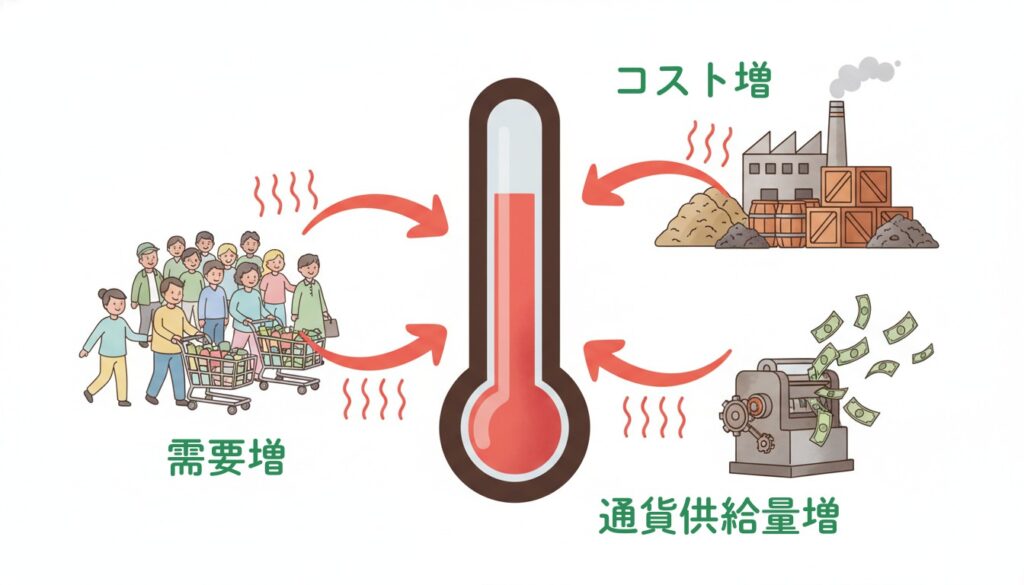

インフレが起こる3つの主な原因

インフレが発生する理由は複雑ですが、大きく分けて3つの主な原因があります。それぞれを理解することで、なぜ今インフレが起きているのかが見えてきます。

1つ目は「需要が供給を上回る」ケースです。これを「ディマンド・プル・インフレ」と呼びます。たとえば、景気が良くなって人々がたくさんお金を使うようになると、商品を買いたい人が増えます。しかし、商品の数は限られているため、売り手は価格を上げても売れると判断し、結果的に物価が上昇します。

2つ目は「生産コストが上がる」ケースです。これを「コスト・プッシュ・インフレ」と呼びます。原材料費や人件費、エネルギー価格などが上昇すると、企業は製品を作るコストが高くなります。その分を商品価格に転嫁せざるを得なくなり、物価全体が押し上げられていきます。

3つ目は「お金の量が増えすぎる」ケースです。国が景気対策として大量のお金を市場に供給すると、世の中に出回るお金の量が増えます。お金の量が増えすぎると、相対的にお金の価値が下がり、同じモノを買うのにより多くのお金が必要になってしまいます。

2025年現在の日本では、特に2つ目のコスト・プッシュ・インフレが大きな要因となっています。円安による輸入品の価格上昇や、エネルギー価格の高騰が、私たちの生活に直接影響を与えているのです。

日本のインフレ率の推移と現状

インフレの度合いを測る指標として「インフレ率」があります。これは、前年と比べて物価がどれだけ上昇したかを示すパーセンテージで、正式には「消費者物価指数(CPI)の上昇率」として発表されています。

日本は長い間、物価がほとんど上がらない「デフレ」や「低インフレ」の状態が続いていました。1990年代後半から2020年頃までの約25年間、日本のインフレ率は0%前後を推移し、時にはマイナスになることもありました。物価が上がらない状態が当たり前だったわけです。

しかし、2022年頃から状況は大きく変わりました。世界的なエネルギー価格の高騰、円安の進行、そして新型コロナウイルスの影響による供給網の混乱などが重なり、日本でも物価が急速に上昇し始めたのです。

2025年現在も、日本のインフレ率は2%を超える水準で推移しています。食品やエネルギー価格を中心に、私たちが日常的に購入するモノの値段が上がり続けているのを実感している方も多いでしょう。スーパーで同じ商品を買っても、以前より高くなっていると感じるのは、まさにこのインフレの影響です。

長年デフレに慣れていた日本人にとって、このインフレ環境は大きな変化です。だからこそ、インフレについて正しく理解し、自分の資産を守る方法を学ぶことが必要になっているわけです。

インフレ時代に「現金だけ」が危険な理由

インフレが進む時代において、銀行預金だけで資産を保有し続けることには大きなリスクが考えられます。多くの日本人が「貯金は安全」と考えてきましたが、インフレ環境下ではその常識が通用しなくなっているのです。

たとえば、あなたが銀行に100万円を預けているとします。メガバンクの普通預金金利は、2025年3月以降、日銀の利上げを受けて年0.2%に引き上げられましたが、1年後に受け取れる利息は2,000円です。一方、インフレ率が年2%だった場合、同じ100万円で買えるモノの量は実質的に2%減少します。つまり、名目上は100万円のままでも、購買力は98万円分に目減りしているわけです。

利息の2,000円を加えても、実質的な購買力は約98万2,000円相当となり、依然として資産価値は減少しています。

この状態が仮に10年続いたらどうなるでしょうか。単純計算で、100万円の購買力は約82万円相当にまで下がってしまいます。何もしないでいることが、実は資産を減らす選択になってしまいます。

さらに問題なのは、この目減りが目に見えにくいという点です。通帳の残高は減っていないため、多くの人は資産が減っていることに気づきません。しかし、実際にはじわじわと資産価値が失われているわけです。

だからこそ、インフレ時代には「現金だけを保有する」のではなく、インフレに負けない資産の保有方法を考える必要があります。これが、投資や金融リテラシーを学ぶことが重視されている理由です。

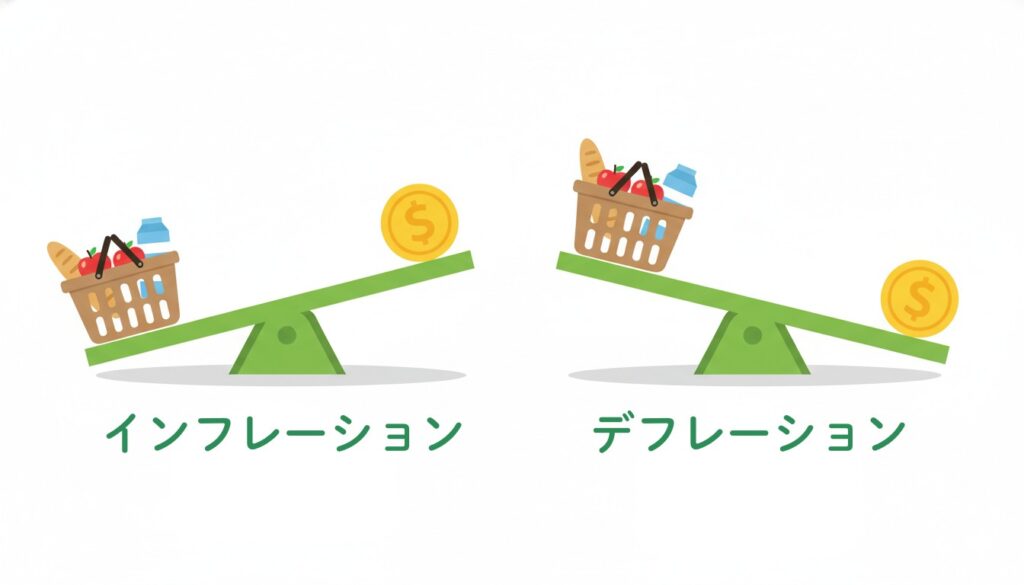

インフレとデフレの違い

インフレを正しく理解するためには、その対義語である「デフレ」との違いを知ることが必要です。日本は長年デフレに悩まされてきた歴史があり、多くの人がデフレ経済に慣れ親しんできました。しかし、インフレとデフレでは経済や私たちの生活に与える影響が大きく異なります。ここでは、両者の違いと、それぞれが持つメリット・デメリットを解説していきます。

デフレとは?インフレとの根本的な違い

デフレとは「デフレーション(Deflation)」の略で、物価が継続的に下がり続ける現象のことを指します。インフレとは正反対の状態です。

デフレが起こると、去年200円だった商品が今年は180円で買えるようになります。一見すると「物が安く買えてお得」に思えるかもしれません。しかし、デフレには大きな問題が潜んでいます。

物価が下がると、企業の売上も減少します。売上が減った企業は、従業員の給料を下げたり、雇用を減らしたりせざるを得なくなります。すると、人々の収入が減り、さらにモノを購入できなくなります。この悪循環を「デフレスパイラル」と呼び、経済全体が縮小していく危険な状態です。

一方、インフレは物価が上がる現象です。適度なインフレ(年2%程度)は、企業の売上増加につながり、給料も上がりやすくなります。人々は「将来物価が上がるなら今買おう」と考えて消費が活発になり、経済が成長していきます。

つまり、インフレは「お金の価値が下がる」、デフレは「お金の価値が上がる」という関係にあります。ただし、お金の価値が上がるデフレは、一見良さそうに見えて実は経済にとって深刻な問題を引き起こします。

インフレとデフレ、それぞれのメリット・デメリット

インフレとデフレには、それぞれメリットとデメリットがあります。両者を比較することで、なぜ多くの国が「適度なインフレ」を目指しているのかが見えてきます。

インフレのメリットは、経済が活性化しやすいことです。物価が上がる見込みがあると、企業は積極的に投資を行い、雇用も増えます。給料が上がる可能性も高まり、人々は将来への期待を持って消費するようになります。また、借金をしている人にとっては、実質的な借金の負担が軽くなるという側面もあります。

一方で、インフレのデメリットは、現金や預金の価値が目減りすることです。特に、給料の上昇が物価上昇に追いつかない場合、生活が苦しくなってしまいます。また、インフレが進みすぎると、経済が不安定になるリスクもあります。

デフレのメリットは、現金の価値が相対的に上がることです。同じ金額で以前より多くのモノが買えるようになります。また、物価が下がることで、短期的には消費者の負担が軽くなるように感じられます。

しかし、デフレのデメリットは非常に深刻で、企業の売上減少により、給料が下がったり、雇用が失われたりします。人々は「待てばもっと安くなる」と考えて購入を先延ばしにし、経済全体が縮小していきます。借金をしている企業や個人にとっては、実質的な返済負担が重くなるという問題もあります。

世界の多くの中央銀行が年2%程度の「適度なインフレ」を目標としているのは、このバランスを考えた結果です。物価が緩やかに上昇することで経済成長を促しつつ、急激なインフレによる混乱を避けることを目指しているわけです。

投資初心者が知っておくべきインフレ対策の基本

インフレの仕組みを理解したら、次に考えるべきは「どうやって自分の資産を守るか」です。インフレ時代には、ただ貯金しているだけでは資産価値が目減りしてしまいます。ここでは、投資初心者の方が知っておくべきインフレ対策の基本的な考え方を解説していきます。難しい専門知識は必要ありません。まずは基礎を押さえることから始めましょう。

金融リテラシーを高めることの重要性

金融リテラシーとは、お金に関する知識や判断力のことを指します。インフレ対策を考える前に、まずこの金融リテラシーを身につけることが何より重要です。

なぜ金融リテラシーが必要なのでしょうか。それは、お金に関する正しい知識がないと、詐欺に遭ったり、間違った投資判断をしてしまったりするリスクが高まるからです。「絶対に儲かる」「元本保証で高利回り」といった甘い言葉に騙されないためにも、基礎知識は欠かせません。

金融リテラシーを高めることで得られるメリットは数多くあります。まず、経済ニュースを自分ごととして理解できるようになります。インフレ率や金利の変動が、自分の資産にどう影響するのかが理解できるようになります。

また、自分に合った資産運用の方法を選べるようになります。投資商品には多くの種類があり、それぞれリスクとリターンが異なります。金融リテラシーがあれば、自分の年齢や収入、リスク許容度に応じて適切な選択が可能になります。

さらに、将来のライフプランを具体的に立てられるようになります。結婚、住宅購入、子どもの教育、老後の生活など、人生の各ステージで必要なお金を計算し、計画的に準備が可能になります。

金融リテラシーを高める方法は、決して難しくありません。信頼できる書籍を読んだり、経済ニュースに日常的に触れたりすることから始められます。大切なことは、少しずつでも継続して学び続ける姿勢です。

インフレに強い資産と弱い資産の違い

インフレ対策を考える上で押さえておきたいのが、どの資産がインフレに強く、どの資産が弱いのかを理解することです。資産には複数の種類があり、インフレの影響の受け方が大きく異なります。

インフレに弱い資産の代表格が「現金・預金」です。先ほど説明したとおり、物価が上がると現金の購買力は下がります。銀行預金の金利がインフレ率を下回る場合、実質的に資産価値は目減りしていきます。また、国債などの固定金利の債券も、インフレ時には価値が相対的に下がりやすい資産と言えます。

一方、インフレに強い資産として知られているのが「株式」です。企業は物価上昇に合わせて商品やサービスの価格を引き上げることができます。その結果、企業の売上や利益も増加する場合があり、株価が上昇する可能性もあります。ただし、必ずしもそうなるとは限りません。特に、価格転嫁力のある企業の株式は、インフレ環境下で資産価値を維持しやすいと一般的に言われています。

「不動産」もインフレに強い資産の一つとされています。物価が上がれば、不動産の価格や賃料も上昇する傾向があります。ただし、不動産投資には多額の資金が必要で、流動性が低いというデメリットもあります。初心者の方には、不動産投資信託(REIT)で間接的に投資する方法もあります。

「金(ゴールド)」は古くからインフレヘッジの資産として知られています。金そのものには利息や配当はありませんが、希少性が高く、通貨の価値が下がるインフレ時には相対的に価値が上がる傾向があります。

投資初心者の方にとって大切なことは、一つの資産に偏らず、複数の資産に分散して保有することです。これを「分散投資」と呼びます。株式、債券、不動産など、性質の異なる資産を組み合わせることで、インフレのリスクを抑えられる可能性があります。

まとめ

インフレとは、物価が継続的に上昇し、お金の価値が相対的に下がる現象です。2025年現在の日本では、円安や資源価格の高騰により、約25年ぶりのインフレ環境に直面しています。

インフレを理解することは、あなたの資産を考える上での第一歩になり得ます。銀行預金の金利がインフレ率を下回る場合、実質的に資産価値は目減りしていくため、金融リテラシーを高め、インフレに強い資産の保有方法を学ぶことが求められています。

投資初心者の方が検討できる選択肢の一つとして、少額から始められる積立投資があります。NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度を活用する方法もあります。ただし、投資にはリスクが伴い、元本が保証されるものではないため、まずは生活防衛資金を確保し、知識を身につけてから始めることが大切です。

少しずつ学びながら、自分に合った資産形成の方法を見つけてみてはいかがでしょうか。